106万円の壁

収入の壁「106万円の壁」。

この壁は、一定の条件を満たしたときに限って、大きな壁となります。

106万円の壁=130万円の壁の例外

(モデルケース)

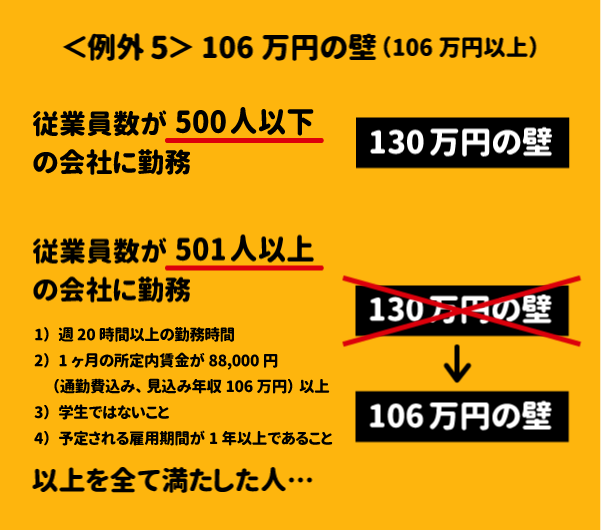

◆ サラリーマンの夫を持つ妻

◆ 500人以下の企業で、パートとして働いているとき

上記のケースの方は、130万円の壁という社会保険料の壁がありました。

しかし、2016年10月の法改正で、

501人以上の会社でパートとして働いている方 は、

この130万円の壁が引き下げられ、

130万円以下でも、厚生年金保険に加入しなければならないケースがあります。

年収130万円とは関係ない「5つ」の加入の条件

※ 501人以上の会社でパートとして働いている方のみ対象

2016年10月からのいわゆる「106万円の壁」と言われるもので、

501人以上の会社でパートとして働いている方のみが対象で、

1)の条件を満たしていない場合でも、以下条件にすべて当てはまる場合は、

年収が130万円以上でなくても、厚生年金保険に加入しなければなりません。

1 週20時間以上の勤務時間

2 1ヶ月の所定内賃金が88,000円(通勤費込み、見込み年収106万円)以上

3 従業員数が501人以上の会社に勤めていること

4 学生ではないこと

5 予定される雇用期間が1年以上であること

※1の所定内賃金は以下の方法で計算できます。

時給 × 1週間の所定労働時間 × 52週 ÷ 12ヶ月

アルバイトや、パートの方でも、油断せず、以上の用件を確認しておきましょう。

これが、年収106万円の壁でした。

103万円の壁(学生さん)